ما هي الوتيرة المناسبة لتخفيض أسعار الفائدة من قِبل بنك الاحتياطي الفيدرالي الأمريكي؟

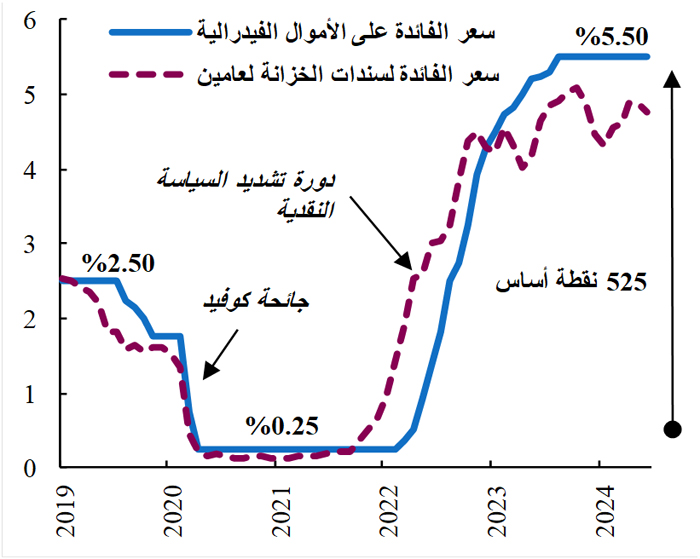

ظل التنبؤ بأسعار الفائدة في الولايات المتحدة يمثل تحدياً في الأرباع الأخيرة، بعد أن أدى التشديد الصارم للسياسة النقدية إلى استقرار أسعار الفائدة عند 5.5%. ويُعزى هذا الغموض إلى التقلبات الكبيرة في التوقعات المرتبطة بالنمو والتضخم.

في الواقع، خلال الفترة من أواخر عام 2023 إلى أوائل عام 2024، وبعد سلسلة من معدلات التضخم الأقل من المتوقع وضعف نمو الناتج المحلي الإجمالي، بدأت الأسواق تترقب تنفيذ جدول زمني صارم لتخفيضات أسعار الفائدة. وفي ذروة التوقعات بشأن "تيسير" السياسة النقدية في يناير، كانت الأسواق تتوقع خفض أسعار الفائدة بما يقرب من 200 نقطة أساس هذا العام.

لكن الأوضاع تغيرت بشكل ملحوظ خلال العام الحالي، حيث أثارت معدلات التضخم المرتفعة لثلاثة أشهر متتالية المخاوف بشأن مسار هبوط التضخم. وأدى هذا، جنباً إلى جنب مع التوقعات الأعلى للنمو، إلى تعديلات كبيرة في أسعار الفائدة قصيرة الأجل، والتي كان يُتوقع آنذاك أن تظل "أعلى لفترة أطول بكثير"، حتى أن بعض المحللين والمستثمرين توقعوا إمكانية رفع أسعار الفائدة مرة أخرى للحيلولة دون إعادة تسارع التضخم بشكل مطّرد.

سعر الفائدة على الأموال الفيدرالية وسندات الخزانة لعامين

(%، على أساس سنوي، 2019-2024)  المصادر: بنك الاحتياطي الفيدرالي الأمريكي، قسم الاقتصاد في QNB

المصادر: بنك الاحتياطي الفيدرالي الأمريكي، قسم الاقتصاد في QNB

بعد الموجة الأخيرة من "المخاوف المرتبطة بالتضخم"، تشير البيانات الضعيفة بشأن معدلات النمو والتضخم في الأسابيع الأخيرة إلى أن بنك الاحتياطي الفيدرالي الأميركي ينبغي أن يشرع في خفض أسعار الفائدة عاجلاً وليس آجلاً، لتبدأ دورة تيسير السياسة النقدية. ومن وجهة نظرنا، سيكون لدى بنك الاحتياطي الفيدرالي مجال لخفض أسعار الفائدة بوتيرة أسرع مما تتوقعه الأسواق حالياً، خاصة في العام المقبل. وهناك ثلاثة عوامل رئيسية تدعم توقعاتنا.

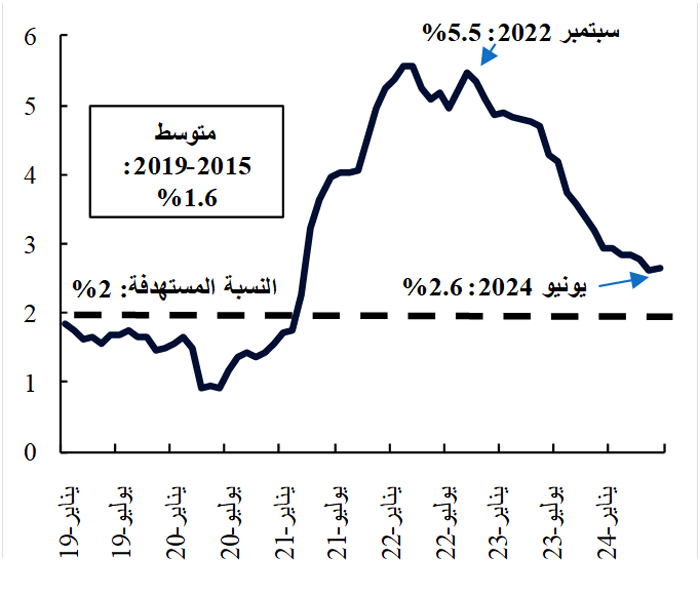

أولاً، لا يزال الاتجاه العام لتراجع التضخم في الولايات المتحدة مستمراً ومن الممكن أن يتسارع بشكل أكبر خلال الأرباع المقبلة، ليصل التضخم إلى نسبة 2% المستهدفة من قِبل بنك الاحتياطي الفيدرالي في وقت أبكر مما كان متوقعاً في السابق. ويستند اتجاه تراجع التضخم إلى عودة سلسلة التوريد إلى طبيعتها، والتباطؤ المعتدل في النشاط الاقتصادي، وتشديد السياسة النقدية. وانخفض التضخم الأساسي في نفقات الاستهلاك الشخصي، الذي يستثني الأسعار المتقلبة مثل أسعار الطاقة والغذاء، إلى مستوى متدنٍ بلغ 2.6% في يونيو، وهذه أبطأ وتيرة له منذ أكثر من ثلاث سنوات. كما تجدر الإشارة إلى أن تضخم السكن، وهو العنصر الرئيسي الذي يدعم التضخم الأساسي، من المتوقع أن يتباطأ بشكل أكبر في الأشهر المقبلة، مع دمج اعتدال أسعار الإيجارات بشكل تدريجي في العقود الجديدة. وهذا من شأنه أن يساعد في سد "الفجوة الأخيرة" بين معدل التضخم الحالي والنسبة المستهدفة للتضخم، مما يمنح تطمينات بأن بنك الاحتياطي الفيدرالي يحتاج إلى تعديل مساره وبدء دورة لتيسير السياسة النقدية.

التضخم الأساسي في نفقات الاستهلاك الشخصي

(%، على أساس سنوي، 2019-2024) المصادر: هيفر أناليتكس، قسم الاقتصاد في QNB

المصادر: هيفر أناليتكس، قسم الاقتصاد في QNB

ثانياً، لا يشير تراجع أسواق العمل إلى الافتقار إلى المزيد من ضغوط الأسعار الهيكلية من الأجور فحسب، بل أيضاً إلى احتمال حدوث تباطؤ حاد في النشاط الاقتصادي. وتشير المقاييس والدراسات الاستقصائية الرئيسية المتعلقة بالعمل، مثل استبيان فرص العمل وتعاقب العمالة (JOLTS)، ومؤشرات التوظيف الخاصة بمعهد إدارة التوريد ((ISM، واستطلاع الشركات الصغيرة، إلى تدهور ظروف العمل بسرعة. فالعمالة المؤقتة، على سبيل المثال، تنكمش، وهي حالة لا تحدث عادة إلا أثناء فترات الركود الاقتصادي. وارتفع معدل البطالة بشكل حاد من 3.4% في أبريل 2023 إلى 4.1% في يونيو. لكن البيانات عالية التردد الصادرة عن بنك الاحتياطي الفيدرالي في كانساس سيتي تشير إلى أن معدل البطالة قد يقترب من 5% خلال الأشهر المقبلة، وهو ما يتجاوز بكثير معدل "العمالة الكاملة المتوازنة" الذي تقدر نسبته بـ 4%. وهذا من شأنه أن يضع بنك الاحتياطي الفيدرالي وراء المنحنى في تحقيق مهمة "التوظيف الكامل"، الأمر الذي يتطلب موقفاً أكثر استباقية لتخفيف السياسة النقدية.

ثالثاً، تسببت دورة التشديد النقدي غير المسبوقة في ترك أسعار الفائدة الحقيقية عند مستويات مفرطة التقييد. يعمل سعر الفائدة الحقيقي على تعديل أسعار الفائدة الاسمية حسب مستوى التضخم، وبالتالي فإنه يعكس المعدل المُقيِّد الحقيقي من خلال الأخذ في الاعتبار التغيرات في أسعار السلع والخدمات. تؤثر أسعار الفائدة الحقيقية على الإنفاق الاستهلاكي، والادخار، وقرارات الاستثمار، وبالتالي فإنها تؤثر أيضاً على النشاط الاقتصادي العام. ويشير سعر الفائدة الاسمي البالغ 5.5% حالياً إلى سعر فائدة حقيقي يفوق 2%. وهذا أعلى بكثير من "سعر الفائدة المحايد" للاقتصاد الأمريكي الذي يتراوح بين 50 و100 نقطة أساس، وهو مستوى السعر الحقيقي الذي لا يحفز النشاط الاقتصادي ولا يعيقه. وبالتالي فإن أسعار الفائدة الحقيقية الحالية مُقيِّدة للنشاط بشكل مفرط وتحتاج إلى التعديل قبل أن تتسبب في تباطؤ أكثر حدة في الاقتصاد الأمريكي.

بشكل عام، نتوقع أن يقوم بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة بمقدار 25 نقطة أساس مرتين في عام 2024، قبل تسريع وتيرة تخفيضات أسعار الفائدة في النصف الأول من عام 2025. ويرجع ذلك إلى استمرار اتجاه تراجع التضخم، والتدهور السريع في سوق العمل، فضلاً عن الحاجة إلى تطبيع أسعار الفائدة الحقيقية شديدة التقييد.

- اكتب تعليق

- تعليق