ما هو الاتجاه المتوقع للدولار الأمريكي في عهد ترامب؟

هناك عدد قليل من المؤشرات التي تنقل معلومات عن اتجاهات الاقتصاد الكلي العالمي مثلما تفعل تقلبات أسعار العملات. وينطبق هذا الأمر بشكل خاص على الأسواق العميقة والسائلة للعملات الأجنبية الرئيسية في الاقتصادات المتقدمة، مثل الدولار الأمريكي، والين الياباني، واليورو، والفرنك السويسري، والجنيه الإسترليني.

تعتمد أسعار صرف العملات الأجنبية على تدفقات رؤوس الأموال، والتي تتأثر بردود الفعل الفورية والتوقعات المتعلقة بالرغبة في المخاطرة والأداء الاقتصادي النسبي وفروق أسعار الفائدة.

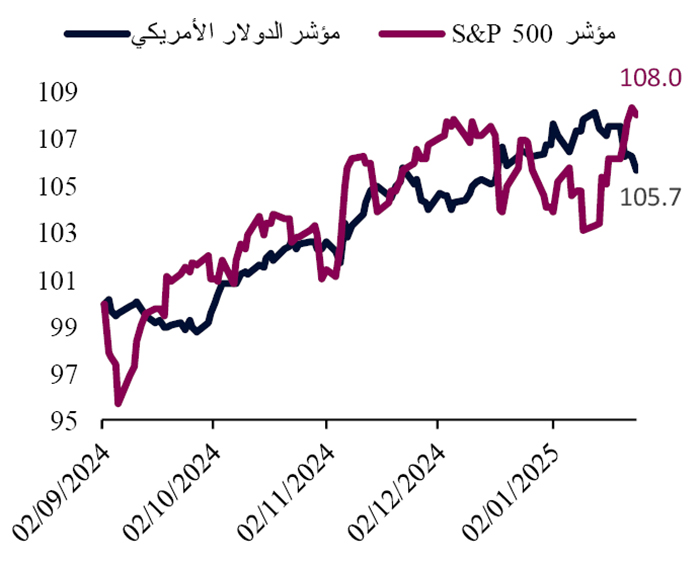

في الأشهر الأخيرة، شهدت أسواق العملات الأجنبية الرئيسية تقلبات كبيرة. في الواقع، شهد مؤشر الدولار الأمريكي (DXY)، وهو مؤشر تقليدي يقيس قيمة الدولار الأمريكي مقابل سلة مرجحة من ست عملات رئيسية، ارتفاعا ملحوظا على خلفية فوز دونالد ترامب في الانتخابات العامة الأمريكية في نوفمبر2024 ، فقد ارتفع مؤشر الدولار الأمريكي بنسبة 6 % تقريبا منذ سبتمبر2024 ، وهذا تحرك سريع وغير عادي في فئة الأصول هذه، ويتبع عن كثب العوائد الدورية للأسهم الأمريكية التي تتسم بقدر أكبر من المخاطر والتقلبات.

تطور مؤشر S&P 500 ومؤشر الدولار الأمريكي

(تطبيع نقاط المؤشر، 2 سبتمبر = 100) المصادر: بلومبرغ، تحليلات QNB

المصادر: بلومبرغ، تحليلات QNB

مع تجاوز مؤشر الدولار الأمريكي المستويات الحرجة التي شهدناها في سبتمبر2023، وسط "ذروة" تدابير التشديد المتخذة من قِبل بنك الاحتياطي الفيدرالي، بدأ المحللون والمستثمرون يناقشون الاتجاه المتوقع للدولار الأمريكي . ويرى الكثيرون أن الدولار الأمريكي ينبغي أن يحظى بدعم جيد من زيادة التعريفات الأمريكية على الشركاء التجاريين الرئيسيين من ق بل ترامب، وقوة أداء الاقتصاد الأمريكي، واحتمال اضطرار بنك الاحتياطي الفيدرالي إلى التصرف بقدر أكبر من "الحذر" تجاه السياسة النقدية أكثر من نظرائه، على خلفية ارتفاع التضخم في الولايات المتحدة.

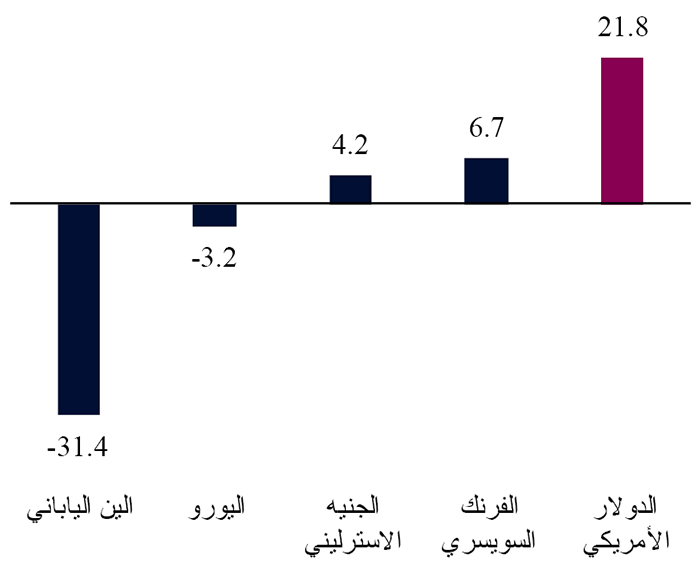

ولكن التحليلات تشير إلى أن هناك مبالغة في تقييمات الدولار الأمريكي والتي قد تحتاج إلى تعديل. تتمثل إحدى الطرق الشائعة للنظر إلى "تقييمات" العملات في تحليل أسعار الصرف المرجحة بالتجارة والمعدلة حسب التضخم، أي أسعار الصرف الفعلية الحقيقية، ومقارنتها بمتوسطاتها طويلة الأجل أو معاييرها التاريخية. ويعد مقياس سعر الصرف الفعلي الحقيقي هذا أكثر قوة من أسعار صرف العملات الأجنبية التقليدية لأنه يلتقط التغيرات في أنماط التجارة بين البلدان بالإضافة إلى الاختلالات الاقتصادية في نوعية التضخم وفروقاته . تشير بيانات سعر الصرف الفعلي الحقيقي لشهر ديسمبر 2024 إلى أن الدولار الأمريكي هو بالفعل العملة التي تتسم بأكبر قدر من المبالغة في التقييم في العالم المتقدم، حيث تزيد تقييماته بنسبة 21.8 % من "قيمته العادلة" النظرية.

وكما شرحنا في تقرير سابق أصدرناه في منتصف عام2024 ، قبل انتخاب ترامب، عندما كان مؤشر الدولار الأمريكي يحوم بين 105 و106 ، أي أدنى بقليل من المستويات الحالية، فإنه "لا يوجد مجال كبير لحدوث مزيد من الارتفاع في قيمة الدولار الأمريكي بما يتجاوز المستويات الحالية."

انحراف أسعار العملات عن متوسط أسعار الصرف الفعلية الحقيقية ل 20 عاما

(كنسبة مئوية كما في ديسمبر 2024) المصادر: هيفر، بنك التسويات الدولية (BIS) ، تحليلات QNB

المصادر: هيفر، بنك التسويات الدولية (BIS) ، تحليلات QNB

في رأينا، هناك مجال لسيناريو مختلف يتجاوز فكرة "الدولار القوي" في الأمد البعيد. وهناك عاملان يدعمان وجهة نظرنا بشأن الرياح المعاكسة المحتملة للدولار في الأمد المتوسط.

أولا، قد تؤدي التحولات في الموقف المالي للاقتصادات المتقدمة الكبرى إلى تضييق فروق النمو وأسعار الفائدة بينها وبين الولايات المتحدة. في السنوات الأخيرة، كانت الولايات المتحدة أكثر جرأة من نظيراتها في تطبيق السياسات المالية التوسعية، مما عزز أداءها الاقتصادي، لكن بالمقابل، دفع العجز لديها إلى حوالي 7 % من الناتج المحلي الإجمالي. حاليا ، مع استعداد الفريق الاقتصادي الأمريكي الجديد لإجراء عملية ضبط مالي كبيرة لتقريب العجز إلى 3% في الوقت الذي تميل فيه الاقتصادات المتقدمة الأخرى نحو تدابير أكثر توسعية، فإن أسبقية النمو في الولايات المتحدة قد تتضاءل. وفي نهاية المطاف، سيؤدي تقليص فارق النمو إلى تفضيل العملات الأخرى على الدولار الأمريكي.

ثانيا، وعلى الرغم من حالة عدم اليقين القائمة بشأن مسار أسعار الفائدة في الولايات المتحدة وشعبية الرأي القائل بأن التيسير النقدي "انتهى" في الولايات المتحدة، فإننا نعتقد أن بنك الاحتياطي الفيدرالي سوف ينفذ على الأقل تخفيضين آخرين لأسعار الفائدة في عام 2025 . وفي حين يؤثر النمو القوي و"التخوف من التضخم" الناتج عن التدابير التي ينفذها ترامب على التوقعات بشأن التحركات التالية لبنك الاحتياطي الفيدرالي إزاء السياسة النقدية، فإن النظرة الأكثر شمولا لمؤشرات التضخم الرائدة تشير إلى أنه لا يوجد ما يدعو للذعر أو الإنهاء المفاجئ للتيسير النقدي . إن الاتجاه الهبوطي الكبير في التضخم غير الدوري، إلى جانب التباطؤ الكبير في النشاط الاقتصادي وسوق العمل الأكثر مرونة، من شأنها أن تؤيد إجراء المزيد من التخفيضات على أسعار الفائدة إلى أن تبلغ مستويات محايدة، أي حوالي .4% ومن شأن هذا أن يؤثر على الفارق في أسعار الفائدة بين الولايات المتحدة والاقتصادات الأخرى، مما يؤدي إلى تخفيف الأوضاع المالية العالمية ودفع المزيد من رؤوس الأموال إلى الأصول غير المقومة بالدولار الأمريكي.

بشكل عام، نرى مجالا محدودا لحدوث مزيد من الارتفاع في قيمة الدولار الأمريكي بما يتجاوز المستويات الحالية. ومن المرجح أن يتحرك الدولار نحو مستويات أكثر "اعتدالا "، بدعم من عملية ضبط الأوضاع المالية، والتيسير النقدي الإضافي، والإدارة الأمريكية الجديدة التي ستركز على معالجة الاختلالات.

- اكتب تعليق

- تعليق

الأخبار الأكثر قراءة

الذكرى الأولى لرحيل الأستاذ شوقي قداس

جربة: جزيرة الرمال الذهبية

الأخبار الأكثر تعلِيقا

الذكرى الأولى لرحيل الأستاذ شوقي قداس