بنك اليابان سيحافظ على سياسته النقدية الميسرة لفترة أطول

أدى النمو القوي في الطلب ونقصالمعروض الناتجعن الجائحة إلى ارتفاع كبير في أسعار المستهلكين والمنتجين العالمية. ونتيجة لذلك، اتجهت البنوك المركزية الكبرى إلى "التشديد"، إما عن طريق تشديد السياسة النقدية بشكل مباشر أو تقديم توجيهات مستقبلية بشأن التغييرات الوشيكة فيالموقف تجاه السياسة النقدية. ومع ذلك، فإن بنك اليابانهو استثناء ملحوظ لهذا التوجه.

يواصل بنك اليابان، المعروف تاريخياً بتجاربهالثورية في مجال السياسة النقدية،جهودهلمعالجة الانكماش الحاد. وبينما يعمل بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي على إجراء تغيير مفاجئ في السياسة النقدية لكبح التضخم، من المقرر أن يحافظبنك اليابان على سياساته النقدية الميسرة للغاية لفترة أطول. وذلك يشمل تطبيق أسعار فائدة سلبية، وشراء الأصول على نطاق واسع، وفرض تدابير للتحكم في منحنى العائد لإبقاء أسعار الفائدة طويلة الأجل عند مستويات منخفضة.

وهناك ثلاث نقاط تبرر موقف بنك اليابان "المتساهل" بشأن السياسة النقدية في ظلمواقف البنوك المركزية الرئيسية الأكثر تشدداً.

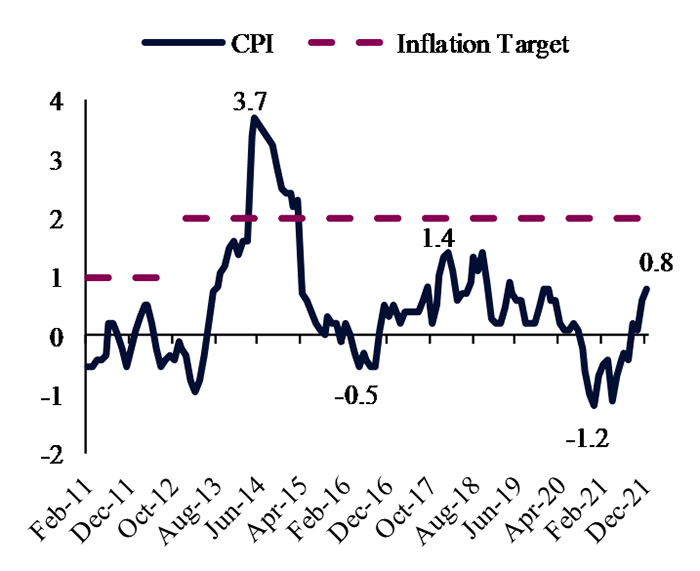

التضخم في اليابان

(مؤشر أسعار المستهلك، على أساس سنوي، %)

المصادر: هيفر،بنك اليابان، تحليلات QNB

أولاً، على الرغم من التعافي الأخير من المستويات السلبية، لا يزال التضخم في اليابان منخفضاً، حيث بلغ0.8% في ديسمبر 2021. وتجدر الإشارة إلى أن تضخم مؤشر أسعار المستهلك لا يزال أقل بكثير من النسبة المستهدفة التيتبلغ 2%،والتي حددها بنك اليابان في عام 2013. وظلتآخرنسبة لتضخم مؤشر أسعار المستهلك دون المستوى المستهدف للعامالسابع على التوالي. وهذا يشير إلى حقيقة أن القوى الانكماشية لا تزال سائدة في اليابان. بعبارة أخرى، فإن دوامة الانكماش المتمثلة في انخفاض معدلات النمو وتراجع التضخم وارتفاع مستويات المديونية تلغيتأثير التعافي من الجائحة وقيود سلسلة التوريد العالميةعلى الأسعار في اليابان. وفي ظل بقاء التضخمدون المستوى المستهدف المعلن، ليس لدى بنك اليابان أي مصوغلمتابعة نظرائهمن البنوك المركزية في تشديد السياسة النقدية أو تطبيعها.

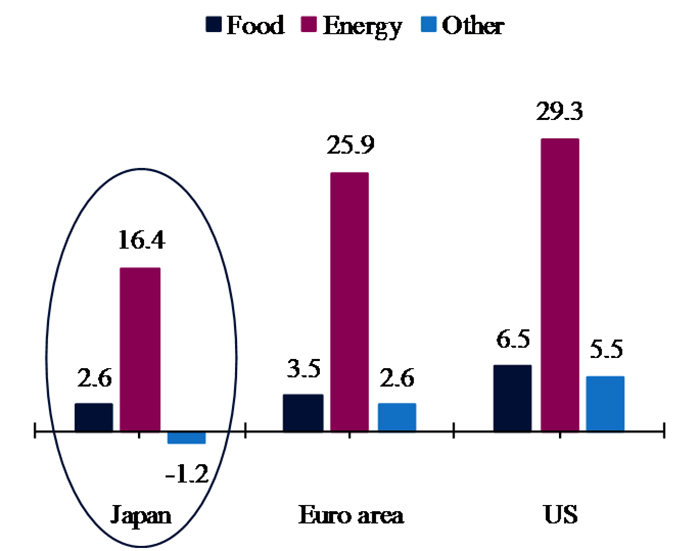

ثانياً، بالنظر إلى ما وراء الأرقام الرئيسية، يبدو أن الارتفاع الأخير في الأسعار أقل ثباتاً في اليابان منه في الاقتصادات المتقدمة الأخرى. ويأتي جزء كبير من ارتفاع الأسعار من مكونات أكثر تقلباً وغالباً ما تكون مستوردة في مؤشر أسعار المستهلك، مثل المنتجات الغذائية ومنتجات الطاقة المرتبطة بالسلع. ولا تزال المكونات الأخرى لمؤشر أسعار المستهلك في اليابان تشير إلى أن ضغوط الأسعار منخفضة أو سلبية. وتدعم الأرقام حتى الآن فكرة أن"انتقال" أو انتشار تأثير التضخم المستورد محدودفي اليابان. لذلك، من المرجح ألا يُقدم بنك اليابان على التصرف حتى إذا أدت الصدمات، مثل الاضطرابات الإضافية في سلاسل التوريد أو الأحداث الجيوسياسية، إلى مزيد من الضغوط على تضخم الأسعار العالمية.

مقارنة تفصيلية للتضخم

(مكونات مؤشر أسعار المستهلك، ديسمبر 2021 على أساس سنوي، %)

المصادر: هيفر، تحليلات QNB

ثالثاً، أدى الانكماش طويل الأمد في اليابان إلى ترسخ"ذكرى" ثبات الأسعار في سلوك الأسر والشركات اليابانية. ويقود هذا "الثبات في التوقعات" إلى حلقة من ردود الفعل الانكماشية، والتي تشمل تخفيضالإنفاق، وتقليص هوامش الربح، وتدني نمو الأجور، والترشيد العام للتكاليف. ويمكن فقط للصدمات الكبيرة والمستمرة أن تكسر هذه الدورة المتواصلة. وفي غياب مثل هذه الصدمات المستمرة والسلوكيات الجديدة، يتعين على بنك اليابان الإبقاء على تدابير التحفيز.

بشكل عام، من المتوقع أن يحافظ بنك اليابان مجدداً على سياسته النقدية الميسرة، حتى مع تحرك البنوك المركزية الرئيسية الأخرى نحو دورة تشديد. ويرجع ذلك إلى الانخفاض العام في التضخم الرئيسي، وتراجع التضخم "الأساسي"،وترسخ الانكماشفي ذاكرة اليابانيين. وقديستغرق انتقالبنك اليابان إلى تشديد السياسة النقديةبعض الوقت.

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة ("المعلومات") من قبل بنك قطر الوطني (ش.م.ع.ق) ("QNB") ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.

- اكتب تعليق

- تعليق