ما هو مدى رضا المنتفعين بالقروض الصغرى؟

بخصوص علاقة الحرفاء بآلية التمويل الصغير من ناحية الخدمات المقدّمة لهم أوّلا والفوائد الموظّفة عليه ثانيا وكيفية التعامل مع التأخير في السداد ثالثا، عبّر لنا بعض الحرفاء الذين التقيناهم عن رضاهم عن الخدمات المقدمة من قبل مؤسّسات التمويل الصغير التي تعاملوا معها وأقرضتهم والتزامت بالضوابط التي حدّدها المشرّع مثل المساعدة على إرساء المشروع وكيفية إدارته والتأطير والتكوين والمساعدة على التسويق والمتابعة. وأكّد من تحدّثنا إليهم أنّ إجراءات الحصول على القرض بعد دراسة الملف التي تقوم بها المؤسّسة المقرضة هي إجراءات سريعة. وتأكيدا لذلك قيّمت بعض تلك الشركات مدى رضا حرفائها عن خدماتها ووجدت أنّ نسبة الرضا تجاوزت 90 % ويؤكد السيد حسن الزرقوني رئيس مجلس إدارة شركة تمويل قروض صغيرة أن 93 % من الحرفاء راضون عن الخدمات التي تقدّمها مؤسّسته وخاصّة من حيث النجاعة والقرب وسرعة الموافقة على القروض.

أمّا عن إجراءات سداد القروض من حيث مدّة التسديد والمبلغ الجملي الذي يرجعه الحريف والمبلغ الشهري الذي يسّدده فيؤكّد هؤلاء الحرفاء أنّهم كانوا على علم مسبق بكل الشروط وقبلوا بها خاصّة وأنّ المهمّ لديهم هو أنّ القرض فتح أمامهم الباب لإنجاز مشاريعهم وأنّ المبلغ الشهري المطلوب تسديده مقدور عليه بالنسبة إليهم .فمثلا هذه «د.و» الحاصلة على قرض صغير بـ10 آلاف دينار لمدّة 3 سنوات تؤكّد أنّها كانت على علم بأنّها ستدفع 400 د شهريا مدّة السداد وأنّ المبلغ الجملي الذي ستسدّده سيكون 14 ألف دينار . أما السيدة « ز.س» التي حصلت على قرض بقيمة 5 آلاف دينار لمدّة عامين فتؤكّد أنّها أيضا كانت على علم بأنّها ستدفع 264 د شهريا مدّة السداد وأنّ المبلغ الجملي الذي ستسدّده هو 6330د. وفي تقييم لهامش الربح في القروض الصغيرة يؤكّد أحد المختصّين في مجال التمويل الصغير لـ «ليدرز العربية» أنّ الفائض الذي توظّفه شركات التمويل الصغير على القروض عادي جدّا باعتباره يحتسب تكاليف الخدمات التي تقدّمها المؤسّسات للحرفاء قبل انطلاق المشروع وبعد الحصول على القرض والتي عبّر عنها قرار وزير المالية بتاريخ 18 جانفي 2012 بـ «المصاريف الفعلية اللازمة لإسناد هذه القروض وخاصّة كلفة الموارد وعمليات الإحاطة والتكوين ومصاريف الاستغلال»، علما أنّ المشرّع يعتبر التسعيرة مشطّة عندما تكون «غير مرتبطة بالتكلفة الفعلية والمعقولة لتقديم الخدمة المسداة» (الفصل 9 من قرار وزير المالية المؤرخ في 24 أوت 2016). ويضيف السيد حسن الزرقوني إلى ذلك أنّ الموارد المالية لشركات التمويل الصغير متأتية هي أيضا من قروض تتراوح فوائدها بين 12 % و13 % إضافة إلى تكلفة إعادة التمويل في فترة هبوط الدينار وكذلك تكلفة إعادة التمويل من الخارج.

هل توظّف فوائد مشطّة على القروض الصغرى؟

نفى د.نبيل غلّاب الرئيس المدير العام لمؤسّسة تمويل صغير ما يقال عن أنّ شركات التمويل الأصغر توظّف فوائد مشطّة فقال: «هذا غير صحيح لأنّه عندنا خطوط تمويل بكلفة معيّنة من البنوك المحلية والبنوك الدولية تضاف إليها مصاريف التشغيلية ومصاريف المخاطر. وأضاف أنّ المنافسة اليوم لا تترك للشركة الحرية لاحتساب الكلفة التي ترغب فيها.»

وتؤكّد هذه الاستنتاجات دراسة أجراها البنك الأوروبي لإعادة الإعمار والتنمية حول التمويل الصغير في تونس أشارت إلى أنّ الفوائد التي توظّف على المنتفع بالقرض الصغير معقولة وغير مشطّة بل وأحيانا هي أقلّ من النسبة الموظّفة على قروض مماثلة في بلدان الشرق الأوسط وشمال إفريقيا ولذلك تعتبر الدراسة أنّ المردودية العامّة لهذا القطاع متواضعة. وأشارت الدراسة إلى أنّ تحديد سقف أقصى للفائدة على القروض الصغرى بالنسبة إلى الشركات يعتبر سابقا لأوانه في الوقت الحاضر لأنّه قد تنجرّ عنه تبعات مضرّة بالقطاع من جهة العرض ومن جهة الطلب .وأشارت الدراسة إلى أنّ التجارب العالمية أثبتت أنّ تحديد سقف أقصى للفائدة أثّر سلبا في ديمومة دخول صغار الباعثين للقطاعْ.

ما سبق ذكره لكن هذا لا ينفي إمكانية وجود حالات خاصّة في هذا الصدد قال «السيد ف» إنّه حصل على قرض لمدّة 18 شهرا قيمته 3700 د سدده بدفع مبلغ شهري يقدّر بـ 300 د فدفع فائضا بـ 1764 د.

ماذا عن التأخير في سداد القروض الصغرى؟

بخصوص التعامل مع التأخير في السداد ذكر لنا من استجوبناهم أنّ الشركة توظّف معلوما يوميا كخطية على التأخير في الدفع وهذا المعلوم محدّد في العقد الذي يربط بين الطرفين وهو محدّد مثلا بـ 500 ملم في اليوم بالنسبة إلى إحدى الشركات .لكن عموما لا تعاني الشركات من عدم السداد لأنّها تقوم بالدراسات اللازمة مسبقا تطبيقا للفصل 35 من المرسوم 117 الذي يدعوها إلى تقديم منتجات وخدمات لحرفائها تتلاءم وقدرتهم على السداد. ويؤكّد السيد حسن الزرقوني أنّ نسبة استرجاع القروض في مؤسّسته مثلا تقارب 99% كما تصل نسبة الاستخلاص بالنسبة إلى الجمعية التنموية «أسد» إلى 97 %. أمّا طرق التتبّع فيحدّدها قرار وزير المالية المؤرخ في 24 أوت 2016، وبخصوص التأخّر عن السداد قال «السيد ف» إنّ الشركة التي تعامل معها سلّطت عليه خطية تأخير وصفها بالمشطّة عندما تأخر شهرا واحدا على السداد إضافة إلى إقحامها مباشرة الشخص الضامن للقرض في التتبعات حسب قوله ممّا جعله يتحمّل أيضا مصاريف المحامي والعدل المنّفذ. ودعا هذا الحريف إلى بعث صندوق ضمان يتمّ اللجوء إليه قبل اللجوء إلى القضاء في حالات التأخّر عن الدفع.

المرور من المشمول المالي إلى الإدماج في المنظومة الاقتصادية

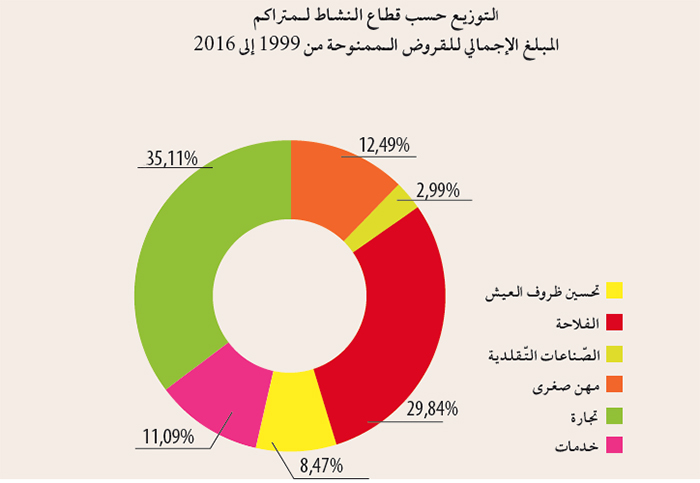

تدعونا الأرقام المسجّلة في هذا القطاع إلى مزيد العناية به ورعايته نظرا إلى أنّه قطاع في تطوّر وتدلّ على ذلك حصيلة القروض المسندة إلى غاية جوان 2018 بفضل هذه الآلية والتي بلغت 403 آلاف قرض وعدد حرفاء شركات التمويل الصغير الذين بلغ عددهم 373644 في نفس الفترة وعدد قروض التمويل الصغيرة لحرفاء الجمعيات التي بلغت 696070 إلى موفّى سنة 2016. لذلك من المعقول حسب السيد الزرقوني استدامة هذا النشاط لمزيد خلق مواطن شغل. بينما يعتبر د نبيل غلاب أنّها آلية مهمّة وحلّ من حلول خلق مواطن شغل مضيفا أنّ هذا التمويل لا بدّ أن يتجاوز الشمول المالي أي إدماج الأفراد في المنظومة المالية إلى الشمول الاقتصادي أي إدماجهم في منظومات اقتصادية مستدامة. وهذا يعني أنّ القطاع ينحو نحو مزيد التطور في المستقبل بالارتقاء بأداء مؤسّسات التمويل وتعزيز قدراتها المالية.

هل من دراسة تتناول مدى تأثير منظومة القروض في تخفيض نسبة الفقر؟

كان الهدف المعلن للمؤتمرات الدولية التي نظمت في مجال القروض الصغرى هو أن تساهم هذه الآلية الجديدة في تخفيض نسبة الفقر في العالم إلى النصف. وإذا عدنا إلى أرقام المعهد الوطني للإحصاء في تونس نجدها تشير إلى أنّ معدل نسبة الفقر في تونس كانت 20.5 ٪ سنة 2010 وانخفضت إلى 15.2 ٪ سنة 2015 وبلغت في الوسط غير البلدي نسبة 36 ٪ سنة 2010 ثم انخفضت إلى 26٪ سنة 2015، فهل يمكن الجزم بأنّ التمويل الصغير كان من العوامل التي ساعدت على تخفيض نسبة الفقر في تونس وتحقيق الرسالة التي قامت عليها مؤسّسات الإقراض جمعيات كانت أو شركات؟ قد يكون الإقراض الصغير عاملا من العوامل، لكنّ لتأكيده نحتاج إلى دراسة علمية اقتصادية واجتماعية تتناول مدى تأثير منظومة القروض الصغرى في تخفيض نسبة الفقر في تونس وتجيب عن الأسئلة التالية: وهل أنّ من خرج من الفقر كان خروجه نهائيا ولم تعقبه انتكاسة وعودة إلى نقطة البداية؟ وكــم عــدد المقترضين الذيـــن صاروا يعتمدون على أنفسهم ويكفيهم دخلهم لتحقيق عيش آمن دون اقتراض؟.

خالد الشّابي

قراءة المزيد:

القروض الصّغرى: أكـثــر مـن 400 ألـف قــرض في مــوفّى جـوان 2018, حــلّ أم عـبء؟

القروض الصغرى: تطوّر التشريع وازدياد عدد المنتفعين

ما هو مدى رضا المنتفعين بالقروض الصغرى؟

.jpg)

- اكتب تعليق

- تعليق

")