تحليل الارتفاع القوي في قيمة الدولار الأمريكي

كما يقول المثل، "الدولار الأمريكي هو ملك العملات". ويبدو أن هذه المقولة صحيحة، خاصة في الأشهر الأخيرة، فقد ارتفعت قيمة العملة الخضراء مقابل العملات الرئيسية إلى مستويات لم نشهدها منذ ما يقرب من عقدين. تجدر الإشارة إلى أن هذه التحركات كانت حادة ومتقلبة، خاصة بعد إعادة فتح الاقتصاد الأمريكي في أعقاب الجائحة.

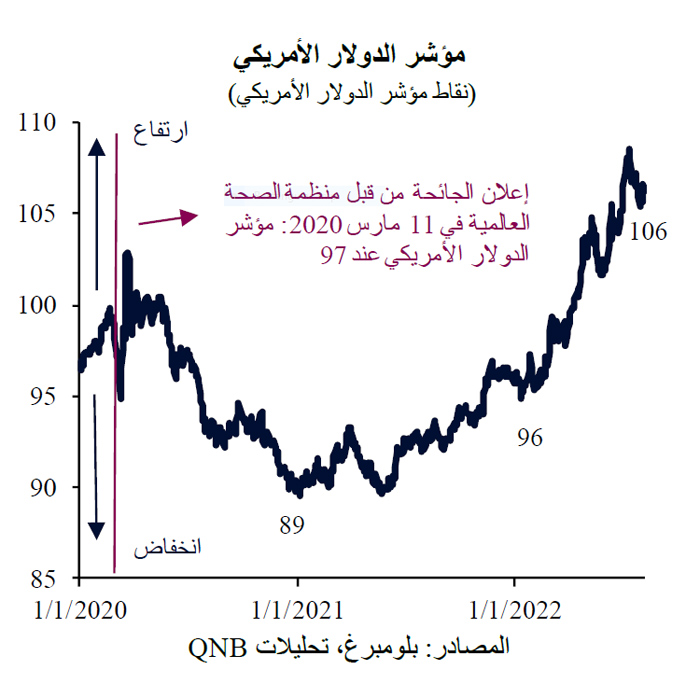

في الواقع، شهد مؤشر الدولار الأمريكي (DXY)، وهو معيار مرجعي تقليدي يقيس قيمة الدولار الأمريكي مقابل سلة مرجحة من ست عملات رئيسية، ارتفاعاً بأكثر من 10% من مستويات ما قبل الجائحة، وبأكثر من 10% في السنة حتى تاريخه، وبأكثر من 19% بالمقارنة مع المستويات المتدنية للغاية التي بلغها بعد الجائحة في أوائل عام 2021.

مؤشر الدولار الأمريكي

(نقاط مؤشر الدولار الأمريكي)

المصادر: بلومبرغ، تحليلات QNB

المصادر: بلومبرغ، تحليلات QNB

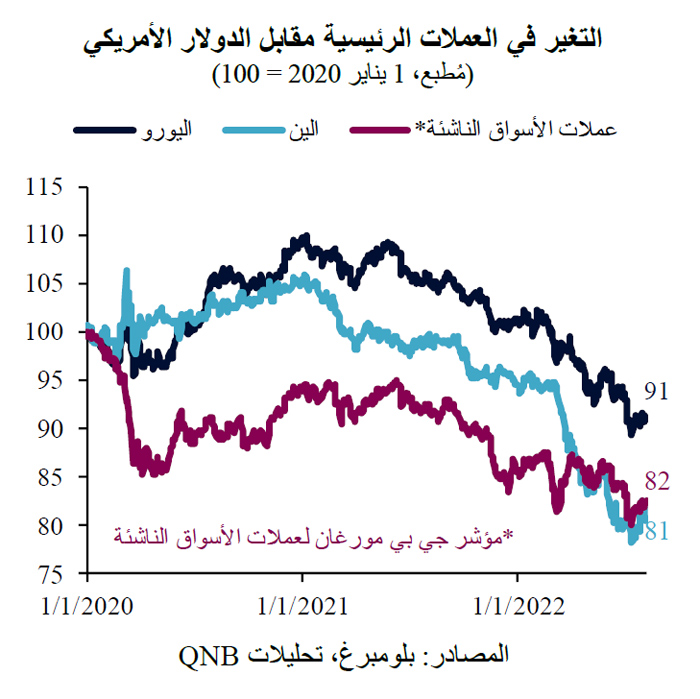

كان هذا الارتفاع واسع النطاق، ويشمل جميع العملات الرئيسية، بما في ذلك اليورو والين الياباني ومعظم عملات الأسواق الناشئة الرئيسية.

ومع ذلك، فإن هذه التحركات لم تحدث في خط مستقيم. في بداية الجائحة، كان الدولار الأمريكي مدعوماً بالطلب الكبير من قبل المستثمرين العالميين الباحثين عن "ملاذ آمن". ولكن بعد ذلك بفترة وجيزة، انخفضت قيمة الدولار الأمريكي في غضون أسابيع مقابل العملات الرئيسية، واستمر ذلك لنحو ستة أشهر. وقد حدث هذا في الفترة بين مايو 2020 ويناير 2021، عندما قدمت الولايات المتحدة حوافز اقتصادية أسرع وأكبر من الاقتصادات الأخرى. ولكن تلك التحركات عكست اتجاهها بالكامل لاحقاً، مما أدى إلى ارتفاع أكثر حدة في قيمة الدولار الأمريكي. وشمل ذلك ارتفاعاً بنسبة 17% مقابل اليورو، وبنسبة 24% مقابل الين، وبنسبة 13% مقابل عملات الأسواق الناشئة. تتعمق هذه المقالة في الدوافع الرئيسية وراء هذا الانعكاس في قيمة الدولار الأمريكي التي تعززت بقوة في أسواق العملات الأجنبية. من وجهة نظرنا، تسببت ثلاثة عوامل رئيسية في الارتفاع الأخير في قيمة الدولار الأمريكي.

التغير في العملات الرئيسية مقابل الدولار الأمريكي

(مُطبع، 1 يناير 2020 = 100)

المصادر: بلومبرغ، تحليلات QNB

المصادر: بلومبرغ، تحليلات QNB

أولاً، كانت فروق النمو في الولايات المتحدة أكبر من معظم البلدان الأخرى. مع نمو الناتج المحلي الإجمالي بنسبة 2.5% من مستويات ما قبل الجائحة في الربع الأخير من عام 2019، قدمت الولايات المتحدة أداءً اقتصادياً أقوى بكثير من الاقتصادات المتقدمة الأخرى. وخلال نفس الفترة، بلغ نمو الناتج المحلي الإجمالي 1.5% في منطقة اليورو، و-0.6% في اليابان. وبالمثل، تقلصت فروق النمو بين الولايات المتحدة والأسواق الناشئة بشكل ملحوظ، مما يشير إلى أداء أضعف نسبياً في الأسواق الناشئة. ويميل النمو النسبي الأسرع في الولايات المتحدة إلى دعم الاستثمارات المحلية، وجذب رؤوس الأموال من الخارج، مما يدعم الدولار الأمريكي.

ثانياً، تحركت أسعار الفائدة الحقيقية المتوقعة، التي تعدل سعر الفائدة متوسط الأجل من خلال مقاييس التضخم الاستشرافية، أيضاً في اتجاه داعم للدولار الأمريكي. ولا يرجع هذا الأمر فقط إلى الموقف المتشدد لبنك الاحتياطي الفيدرالي الأمريكي تجاه السياسة النقدية، ولكن أيضاً بسبب حقيقة أن توقعات التضخم في الولايات المتحدة على المدى المتوسط كانت معتدلة في الأشهر الأخيرة. في المقابل، كانت توقعات التضخم تتزايد في منطقة اليورو واليابان، حيث أن البنوك المركزية مقيدة بدرجة أكبر من حيث مدى قدرتها على اتخاذ موقف متشدد في مكافحة التضخم، بسبب ضعف اقتصاداتها وارتفاع مستويات الديون. وتعتبر فروق أسعار الفائدة الحقيقية محركاً رئيسياً لتدفقات رؤوس الأموال، حيث يسعى المستثمرون إلى تخصيص مواردهم في الأصول ذات العوائد الحقيقية المرتفعة والمعدلة حسب المخاطر. وبالتالي، كانت الخلفية سلبية لليورو والين مقابل الدولار الأمريكي.

ثالثاً، استفاد الدولار الأمريكي أيضاً من ارتفاع وتزايد المخاطر السياسية والجيوسياسية بالإضافة إلى المخاطر الأخرى التي تهدد الظروف والآفاق الاقتصادية العالمية. ويجعل هذا الأمر معنويات المستثمرين والمستهلكين عرضة للأخبار السلبية. أخيراً وليس آخراً، يعمل الدولار الأمريكي كأداة "ملاذ آمن" تم إثبات فعاليتها مرة أخرى من خلال الاضطرابات الجيوسياسية في أوروبا وآسيا.

بشكل عام، فإن الدولار الأمريكي يستمد قوته من الأداء الاقتصادي النسبي القوي للولايات المتحدة، وموقف بنك الاحتياطي الفيدرالي الأكثر تشدداً، والتوترات الجيوسياسية في كل من أوروبا وآسيا. وفي حين أن حجم تحركات العملات الأجنبية كان كبيراً، فمن غير المرجح أن نرى زخماً يقود الدولار الأمريكي إلى الارتفاع خلال الأشهر القليلة المقبلة. في الواقع، ما زلنا نتوقع أن يظل الدولار مرتفعاً لبعض الوقت. ومن المرجح أن تظل الاقتصادات المتقدمة الأخرى في وضع أكثر هشاشة من حيث النمو والسيطرة على التضخم والمخاطر الجيوسياسية.

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة ("المعلومات") من قبل بنك قطر الوطني (ش.م.ع.ق) ("QNB") ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.

- اكتب تعليق

- تعليق